Obiectiv de Suceava Obiectiv de Suceava

Obiectiv de Suceava Obiectiv de Suceava

Un consultant, considerat călăul firmelor sucevene care vor bani europeni, și-a plasat un fost angajat la șefia instituțiilor care decid acordarea acestor finanțări

Trimis de DNA în judecată în mai multe dosare pentru întocmirea în fals a documentațiilor din dosarele depuse de mai multe firme din Suceava pentru accesarea de fonduri europene, consultantul ieșean Ştefan Dumitru își continuă nestingherit activitatea, racolând însă acum clienți din zona Bistriței. Deși în multe cazuri instanțele au decis că Dumitru și angajații săi sunt vinovați de falsurile respective, falsuri care au dus la blocarea multor investiții europene în județul nostru, printr-o firmă nouă consultantul ieșean a reușit anul trecut să obțină un profit fabulos, de aproximativ 1.000.000 lei, la o cifra de afaceri de 1.800.000 lei. Marele său “succes” poate fi explicat prin faptul că, de ani buni, un fost angajat al său a ocupat succesiv mai multe posturi de conducere taman în fruntea instituțiilor care verifică documentațiile și decid acordarea finanțărilor pentru dosarele depuse de consultantul Ştefan Dumitru

OBIECTIV a relatat în ultima perioadă, pe larg, despre cazul mai multor firme sucevene care au ajuns în mare dificultate după ce, încercând să acceseze fonduri europene, au apelat la un consultant ieșean, Ştefan Dumitru.

Ajuns de mai multe ori pe mâna procurorilor suceveni ai DNA, acesta a fost acuzat că a întocmit în fals documentații prin care firme din județul nostru, în special din domeniul agriculturii și zootehniei, au accesat fonduri europene. Prin firmele sale, ieșeanul a „consultat” atât de bine unele firme din Suceava încât s-a ajuns la dosare penale, procese nesfârșite, patroni condamnați la închisoare și, inevitabil, falimente.

Pare ireal, însă Ştefan Dumitru lucrează în continuare în domeniu nestingherit, deși este cercetat și trimis în judecată în mai multe dosare. Pare să aibă și succes în găsirea altor clienți pe care să-i convingă să-i dea proiectele pe mână, din moment ce noua firmă a acestuia, SC SINERGIS Management SRL, a realizat anul trecut profituri colosale – aproximativ 1.000.000 lei, la o cifra de afaceri de 1.800.000 lei.

Însă, poate pentru că este mai puțin cunoscut în zona respectivă, principalele venituri ale noii sale firme au venit din județul Bistrița Năsăud. Firma sa se ocupă de o serie de proiecte importante acolo, cum ar fi extinderea și modernizarea unei ferme zootehnice în satul Orehiu Bistriței, comuna Cetate, în beneficiul firmei S.C. “ANTODUTI COM” S.R.L. Contribuția UE la acest proiect este de 5,5 milioane lei prin AFIR, iar onorariul consultantului, oficial, de 166.000 lei.

Fostul angajat al lui Ştefan Dumitru, plantat la șefia Centrului Regional pentru Finanțarea Investițiilor Rurale Nord – Est și AFIR

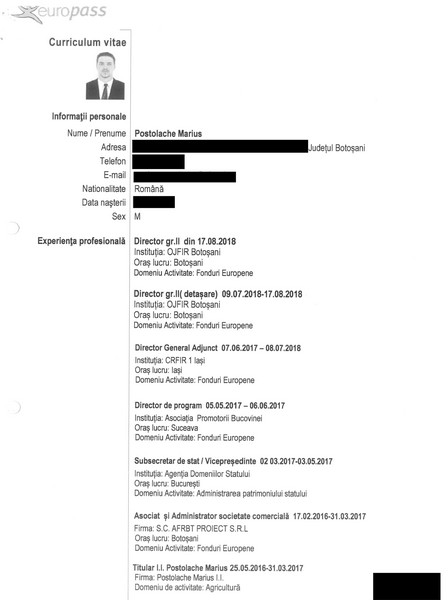

Poate fi considerat extrem de interesant cum cei de la Agenția pentru Finanțarea Investițiilor Rurale (AFIR) nu au luat nicio măsură de sistare a colaborării cu acest consultant, iar “coincidența” face ca fostul director adjunct al AFIR Iași și actualul director al oficiului AFIR Botoșani, Marius Postolache, să fi lucrat la firma de consultanță a consultantului Ştefan Dumitru în anii 2008-2009, înainte de a se profila pe meseria de inspector în AFIR.

Despre acest personaj, presa locală a relatat în 2018, când și-a “câștigat” postul de șef la AFIR Botoșani, că a candidat singur pentru postul pe care deja îl ocupa și a obținut doar nota 2,6.

Postolache, fostul angajat al consultantului Ştefan Dumitru, a participat în iunie 2018 la un concurs organizat de Agenția pentru Finanțarea Investițiilor Rurale (AFIR) pentru postul de director la Oficiul Județean pentru Finanțarea Investițiilor Rurale (OJFIR) Botoșani.

A fost singurul candidat, lucru care însă nu l-a ajutat. Dimpotrivă, a obținut doar 26 de puncte dintr-un total de 100. Cum ar veni, dacă s-ar respecta vechiul sistem de notare, a luat 2,6. În consecință, a fost respins.

Dincolo de punctajul atât de redus, ceea ce are darul să șocheze este faptul că Marius Postolache era deja director general adjunct la Centrul Regional pentru Finanțarea Investițiilor Rurale Nord – Est, calitate în care coordona activitatea oficiilor județene din Botoșani, Suceava, Iași, Neamț, Vaslui și Bacău. El ocupa această funcție din luna iunie a anului 2017.

Cu alte cuvinte, omul care coordona activitatea unei întregi regiuni a picat un examen pentru un post la nivelul unui singur județ, la care a participat și fără contracandidat. Ba mai mult, în perioada 2009 – 2015, deci timp de șase ani, a fost inspector tocmai la AFIR Botoșani, adică ar fi trebuit să fie familiarizat cu problemele instituției.

Deși pare greu de crezut, Marius Postolache a fost timp de două luni inclusiv subsecretar de stat, atunci când a ocupat postul de director adjunct la Agenția Domeniilor Statului. După ce a ocupat această înaltă demnitate, Postolache a oferit pentru scurt timp consultanță pentru atragerea de fonduri europene și Asociației Promotorii Bucovinei, al cărei angajat pare să fi fost vreme de vreo lună de zile.

Cum-necum, așa cum ne-am obișnuit de-a lungul ultimelor decenii, beneficiind probabil de o bună susținere politică, personajul care a obținut nota 2,6 a fost numit la 17 august 2018 director la OJFIR Botoșani.

Logica accesării fondurilor europene și sensul legii

Instanțele au realizat capcanele în dosarele instrumentate și au văzut imediat caracterul nefast al consultanței – coroborat cu naivitatea, lipsa de orice rea-credință a unei bune părți dintre beneficiari și în special cei care s-au mobilizat și și-au terminat investițiile, făcându-le operabile.

Poate fi considerată utilă prezentarea “genezei” dosarului penal 46/P/2016, în care, în mod “bizar” a scăpat de sub ochil vigilent al procurorilor tocmai consultantul ieșean Ştefan Dumitru, rămânând trimis în judecată doar constructorul investiției de la Slatina-Suceava “Înființare fabrică procesare primară a lemnului”. Beneficiarul fondurilor europene, 50% din valoarea investiției, Tibulcă Gruia Mihai, și SC ALEXCONSTRUCT SRL au fost scoși din dosar, fiind clasate acuzațiile referitoare la ei.

Logica accesării fondurilor UE este următoarea: se accesează niște bani, în condiții de eligibilitate, pentru realizarea de obiective materiale (în general).

Cei de la AFIR au sesizat parchetul cu privire la apariția/descoperirea de documente false sau neconforme în dosarele lor de finanțare. Or, depunerea documentelor în dosar este prerogativa exclusivă a consultantului – oricum așa a reieșit din audierile din fața instanței. În cazul lui SC ALEXCONSTRUCT SRL apare drept persoană vătămată și s-au constituit parte civilă pentru suma de 3.200.000 lei (bizar, de vreme ce partea nerambursabilă constituie 50% – 1,600,000 lei, restul fiind contribuția beneficiarului).

Verificând datele de la măsura 123 la care s-a înscris beneficiarul respectiv a reieșit că obiectivele specifice ale proiectului sunt:

- Introducerea si dezvoltarea tehnologiilor si procedeelor pentru obținerea de produse forestiere primare;

- Adaptarea la noile standarde comunitare atât a activităților de prelucrare, procesare, cât și a celei de distributie a produselor forestiere obținute;

- Creșterea valorii adăugate a produselor forestiere cu impact asupra îmbunătățirii competitivității microîntreprinderilor sprijinite;

- Îmbunătățirea calității produselor și obținerea de noi produse forestiere primare, competitive, cu impact favorabil economic asupra procesării ulterioare în întreprinderi din domeniul industriei și asupra siguranței alimentare, în cazul produselor destinate obținerii de alimente și sau medicamente;

- Creșterea siguranței ocupaționale pentru populația locală;

- Menținerea biodiversității și protejarea mediului.

Sesizând că aceste obiective s-au îndeplinit (integral), investiția fiind dată în funcțiune, fiind operațională, a apărut evident contradicția logică din acuzațiile de „Folosirea sau prezentarea cu rea-credință de documente ori declarații false, inexacte sau incomplete, dacă fapta are ca rezultat obținerea pe nedrept de fonduri din bugetul general al Uniunii Europene sau din bugetele administrate de aceasta ori în numele ei”.

Cum pot fi condamnate niște persoane (beneficiari ai finanțărilor) dacă obiectivele măsurii au fost îndeplinite? Nonsensul acuzațiilor a fost clar și pentru procurori, care i-au achitat pe beneficiari.

Nu se contestă existența unor neregularități, dar ponderea acestora cade în sarcina personalului consultantului, care s-a ocupat efectiv de dosarul de finanțare.

Şi instanța a realizat lipsa de logică în privința acuzării constructorului pentru un obiectiv funcțional, achitându-l în final și pe acesta.

Situația deescrisă mai sus este replicată, în cascadă, la mai multe din firmele din județ.

În mai multe cazuri, firme din Suceava au fost acuzate, în calitate de beneficiari mai ales, de malversațiuni cu documente incomplete/false cu scopul accesării fondurilor europene. Documentele au fost însă realizate același consultant ieșean Ştefan Dumitru, care a efectuat acte de administrare, de preparare a dosarelor de finanțare și s-a spălat apoi pe mâini de consecințele acțiunilor sale.

Cei mai corecți dintre antreprenori, în spiritul contractelor semnate cu AFIR, au încheiat investițiile din surse proprii și au început producția, chiar dacă unii și-au amanetat toate bunurile personale pentru asta.

Astfel cazul SC Corbul SRL este interesant deoarece este tras la indigo după cel al celor de la SC ALEXCONSTRUCT SRL.

Aceleași acuzații de fals pentru obținerea de fonduri UE, același consultant care s-a ocupat de dosar, același statut al investiției – realizată și funcțională – îndeplinirea 100% a acestei investiții, plus a obiectivelor specifice ale proiectului realizat pe măsura 121:

- Introducerea si dezvoltarea de tehnologii si procedee noi, diversificarea productiei, ajustarea profilului, nivelului si calității productiei la cerintele pieței, inclusiv a celei ecologice, precum și producerea și utilizarea energiei din surse regenerabile;

- Adaptarea exploatațiilor la standardele comunitare;

- Creșterea veniturilor exploatatiilor agricole sprijinite.

Cam toate veniturile din fermă s-au dus la plata furnizorilor de active circulante și de cheltuieli de investiții, în afara celor nerambursabile, 4.000.000 lei – deci realizare parțială, numai pentru partea de mediu extern al firmei.

Deosebirile în acest dosar față de cel în care a fost implicată SC Alexconstruct SRL constau în faptul că acum a fost trimis în judecată și beneficiarul proiectului.

E interesant de văzut care este raționamentul în favoarea acestei dosariade penale la adresa antreprenorilor accesanți de fonduri europene. Dacă la art 5, partea generală a Legii 78, se spune că (3) “Dispozițiile prezentei legi sunt aplicabile și infracțiunilor împotriva intereselor financiare ale Uniunii Europene prevăzute la art. 18’1-18’5, prin sancționarea cărora se asigură protecția fondurilor și a resurselor Uniunii Europene”, cum se poate asigura protecția fondurilor europene și a resurselor UE cu investiții neoperaționale, închise și distruse (cazul cu fermele de porcine de la Slatina) și firme falimentate?

Cine va asigura recuperarea fondurilor UE? Hoții de fier vechi care au devalizat investițiile de la Slatina? Este evident că nu. Prioritatea trebuie dată continuării activității productive și dezvoltării economice a regiunii. Acesta este sensul legii.(O.S.)

Ar trebui dupa 30 ani sa fie schimbat tot sistemul,impreuna cu asa zisi manageri,care in loc sa ajute FURA,asa se intampla peste tot,doar hoti si pungasi ne conduc,dar oare cine ii voteaza?